(来源:财信证券研究)

周度观点:(1)市场表现,房地产市场成交热度有所分化。2025年7月14日至2025年7月20日,30大中城市商品房成交面积环比下行,一线城市环比回暖,二线三线城市延续调整;14城二手房成交面积环比减少,一线城市小幅调整,二线城市有所改善。(2)政策动向,近日国务院总理李强签署国务院令,公布《住房租赁条例》,自2025年9月15日起施行,旨在规范住房租赁活动,维护住房租赁活动当事人合法权益,稳定住房租赁关系,促进住房租赁市场高质量发展,推动加快建立租购并举的住房制度。(3)展望后续,近期市场成交热度有所好转,不同层级城市呈现分化局面,随着《住房租赁条例》施行,或将促使各地转变城市发展理念,更加注重以人为本,同时引导房企从单一的“开发-销售”模式,向“开发-销售”与“开发-持有-运营”并重的模式转变,推动房地产市场高质量、可持续发展。

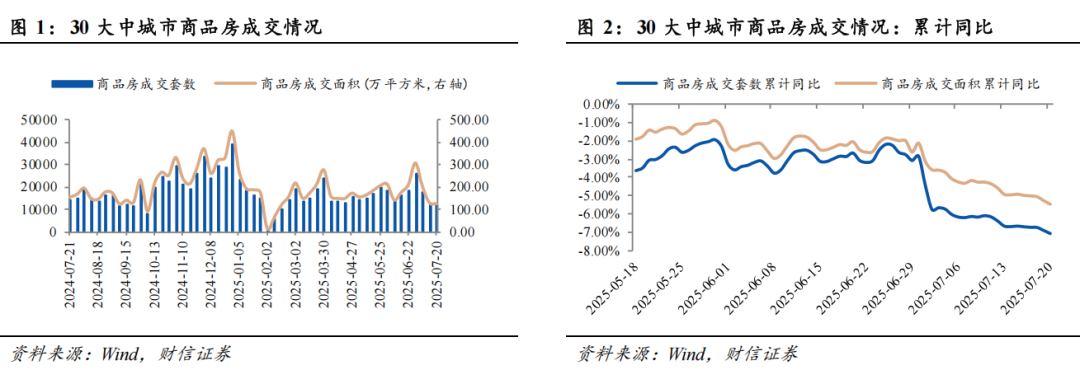

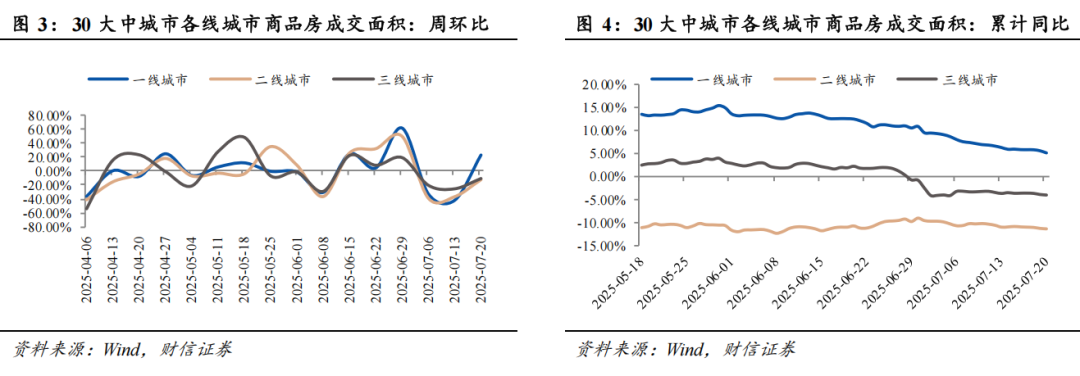

商品房成交高频数据:(1)2025年7月14日至2025年7月20日,30大中城市商品房成交面积环比减少2.73%。截至2025年7月20日,30大中城市商品房成交面积累计同比减少5.47%。(2)分城市能级来看,2025年7月14日至2025年7月20日,一线城市周环比增加23.12%,二线城市周环比减少12.39%,三线城市周环比减少10.71%。截至2025年7月20日,一线城市累计同比增加5.12%,二线城市累计同比减少11.42%,三线城市累计同比减少4.06%。

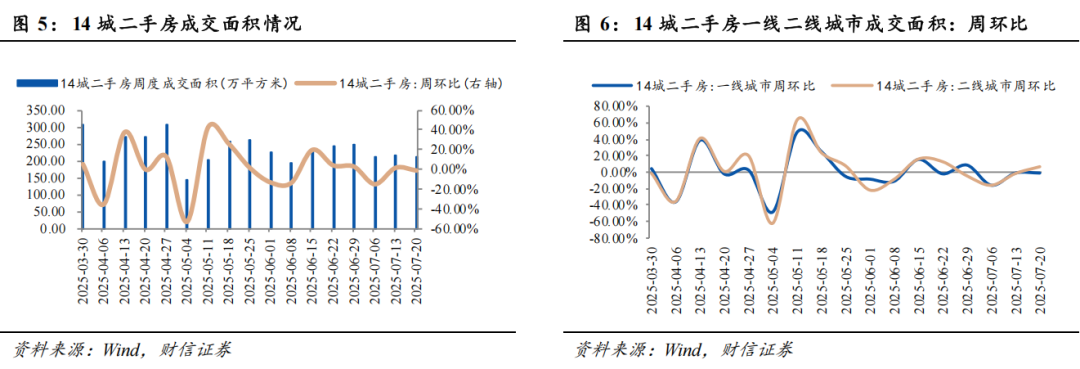

二手房成交高频数据:(1)二手房周度成交面积方面,2025年7月14日至2025年7月20日,14城二手房环比减少1.26%。其中,一线城市环比减少1.05%;二线城市环比增加6.64%。(2)年内二手房累计成交面积方面,截至2025年7月20日,14城二手房累计同比增加20.28%。其中,一线城市累计同比增加21.10%,二线城市累计同比增加19.59%。

房地产价格高频数据:(1)截至2025年6月,70个大中城市新建商品住宅价格指数同比下跌3.70%。按城市能级分,一线城市新建商品住宅价格指数同比下跌1.40%,二线城市同比下跌3.00%,三线城市同比下跌4.60%。(2)截至2025年6月,70个大中城市二手住宅价格指数同比下跌6.10%。按城市能级分,一线城市二手住宅价格指数同比下跌3.00%,二线城市同比下跌5.80%,三线城市同比下跌6.70%。

风险提示:政策效果不及预期;需求复苏不及预期。

1

住宅市场高频数据

1.1 住宅销售情况

(1)30大中城市商品房销售情况:2025年7月14日至2025年7月20日,30大中城市商品房成交面积为125.84万平方米,环比减少2.73%,同比减少18.94%。截至2025年7月20日,30大中城市商品房成交面积累计同比减少5.47%。

(2)30大中城市各能级城市商品房销售情况:2025年7月14日至2025年7月20日,30大中城市商品房周度成交面积中,一线城市环比增加23.12%,二线城市环比减少12.39%,三线城市环比减少10.71%。截至2025年7月20日,30大中城市商品房累计成交面积中,一线城市同比增加5.12%,二线城市同比减少11.42%,三线城市同比减少4.06%。

(3)14城二手房交易情况:2025年7月14日至2025年7月20日,14城二手房周度成交面积213.26万平方米,环比减少1.26%。其中,一线城市(北京、上海、深圳)周度成交面积79.23万平方米,环比减少1.05%;二线城市(成都、杭州、厦门、南宁、青岛)周度成交面积84.06万平方米,环比增加6.64%。截至2025年7月20日,14城二手房累计成交面积6599.70万平方米,累计同比增加20.28%。其中,一线城市(北京、上海、深圳)累计成交面积2500.85万平方米,累计同比增加21.10%;二线城市(成都、杭州、厦门、南宁、青岛)累计成交面积2665.41万平方米,累计同比增加19.59%。

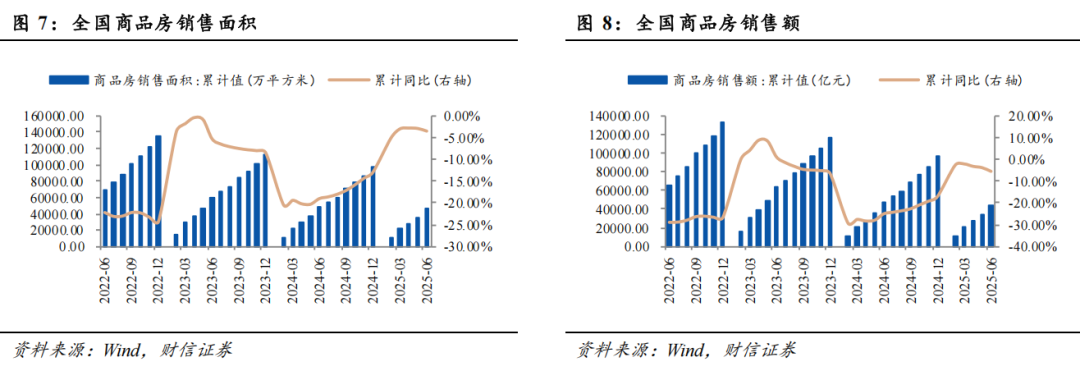

(4)全国商品房月度销售情况:截至2025年6月,全国商品房累计成交面积45850.55万平方米,同比减少3.50%;全国商品房累计成交额44241.25亿元,同比减少5.50%。

1.2 住宅价格动态

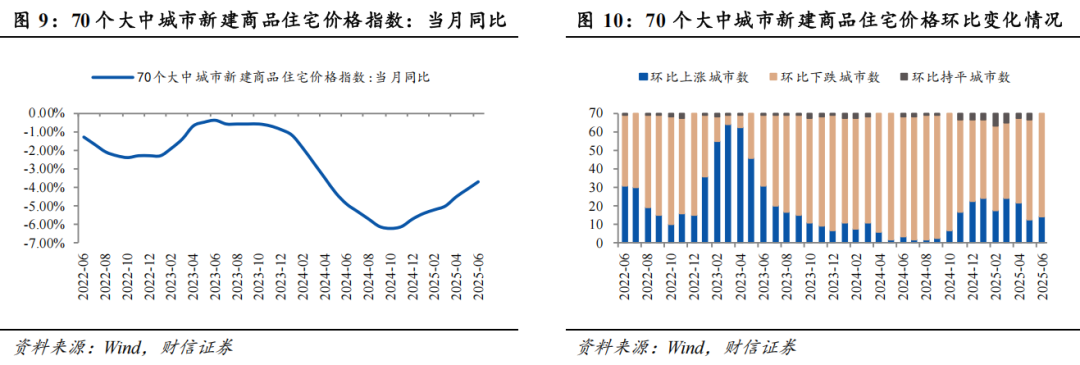

(1)新建商品住宅价格月度动态:截至2025年6月,70个大中城市新建商品住宅价格指数同比下跌3.70%。70个大中城市中,14个城市环比上涨,56个城市环比下跌。按城市能级分,一线城市新建商品住宅价格指数同比下跌1.40%,二线城市同比下跌3.00%,三线城市同比下跌4.60%。按建筑面积分,90平方米及以下新建商品住宅价格指数同比下跌3.70%,90-144平方米同比下跌3.60%,144平方米以上同比下跌3.90%。

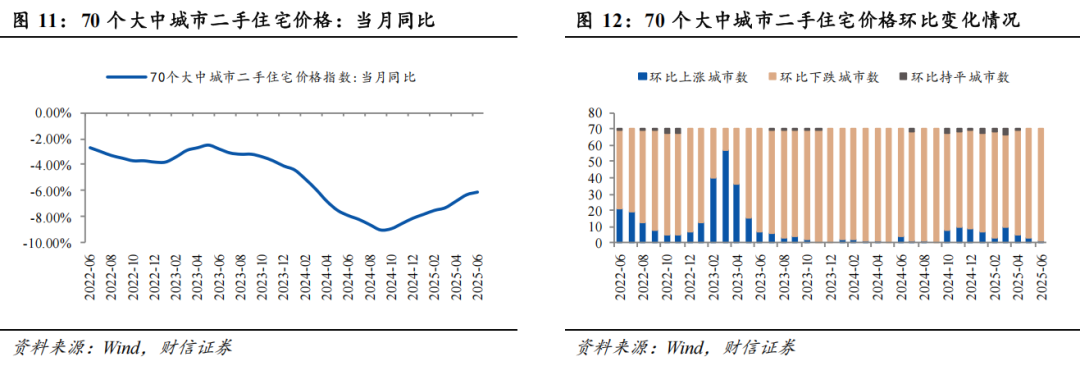

(2)二手住宅价格月度动态:截至2025年6月,70个大中城市二手住宅价格指数同比下跌6.10%。70个大中城市中,1个城市环比上涨,69个城市环比下跌。按城市能级分,一线城市二手住宅价格指数同比下跌3.00%,二线城市同比下跌5.80%,三线城市同比下跌6.70%。按建筑面积分,90平方米及以下二手住宅价格指数同比下跌6.30%,90-144平方米同比下跌5.90%,144平方米以上同比下跌6.00%。

1.3 商品房库存情况

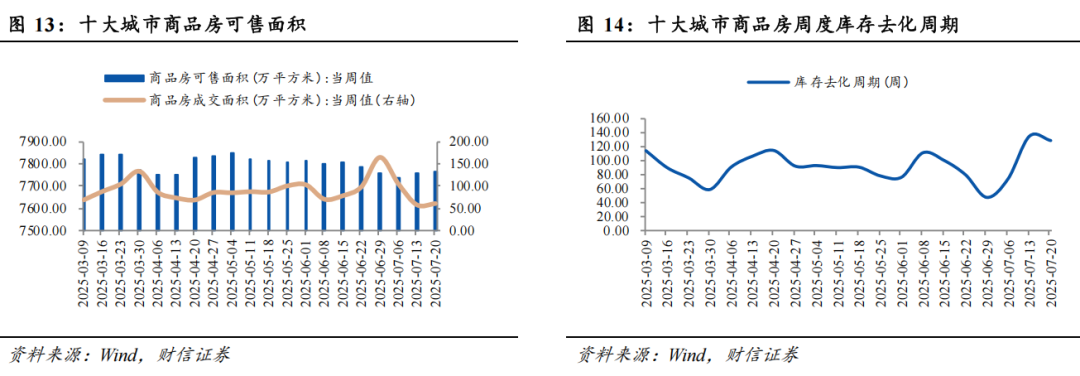

(1)商品房库存情况:截至2025年7月20日,十大城市商品房可售面积为7762.78万平方米,当周成交面积60.64万平方米,库存去化周期为128.01周。

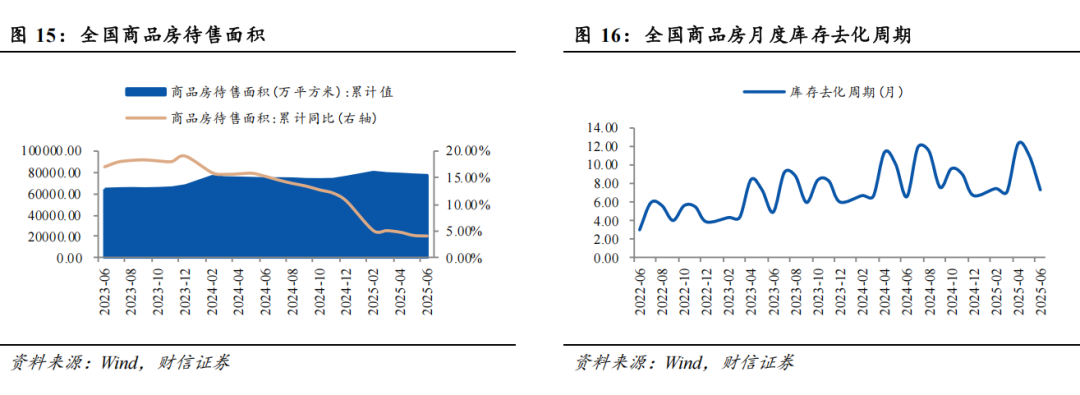

(2)月度商品房库存情况:截至2025年6月,全国商品房待售面积为76948.00万平方米,累计同比增加4.10%;6月商品房销售面积为10535.36万平方米,库存去化周期为7.30个月。

2

土地市场高频数据

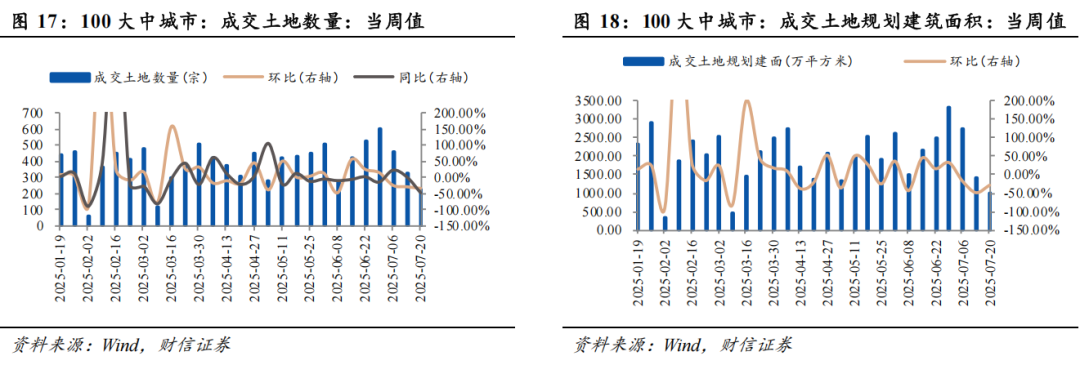

2.1 土地成交情况

2025年7月14日至2025年7月20日,100大中城市成交土地219.00宗,环比减少33.43%,同比减少47.23%。2025年7月14日至2025年7月20日,100大中城市成交土地规划建筑面积1005.28万平方米,环比减少28.34%,同比减少47.41%。

2.2 土地价格动态

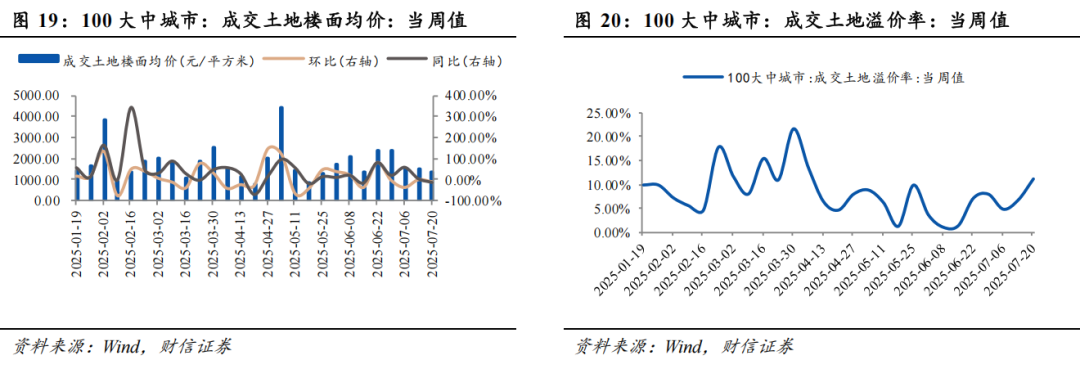

2025年7月14日至2025年7月20日,100大中城市成交土地楼面均价为1327.00元/平方米,环比下跌10.03%,同比下跌13.04%。2025年7月14日至2025年7月20日,100大中城市成交土地溢价率为11.15%,相比上周上升4.38pct。

3

房地产开发投资高频数据

3.1 房地产开发投资完成额情况

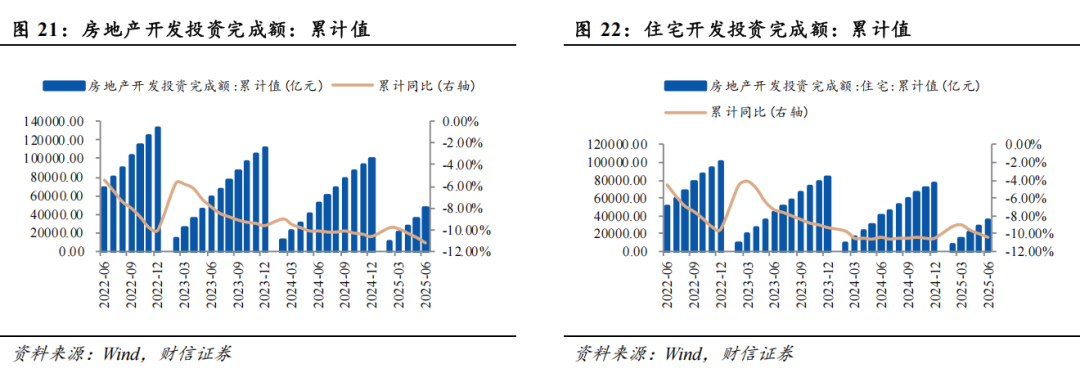

截至2025年6月,全国房地产累计开发投资46657.56亿元,同比减少11.20%;其中,住宅投资35770.41亿元,同比减少10.40%。

3.2 全国房屋施工情况

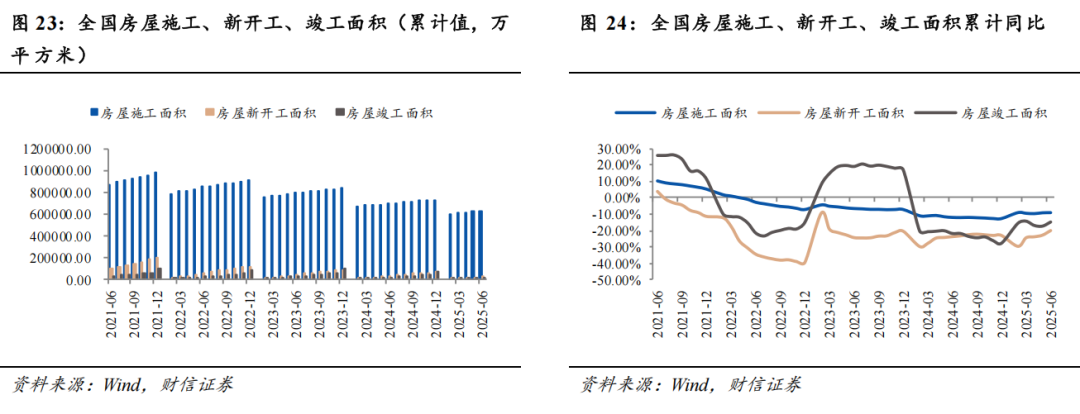

截至2025年6月,全国房屋施工面积633321.43万平方米,同比减少9.10%;房屋新开工面积30364.32万平方米,同比减少20.00%;房屋竣工面积22566.61万平方米,同比减少14.80%。

4

房地产市场与宏观经济

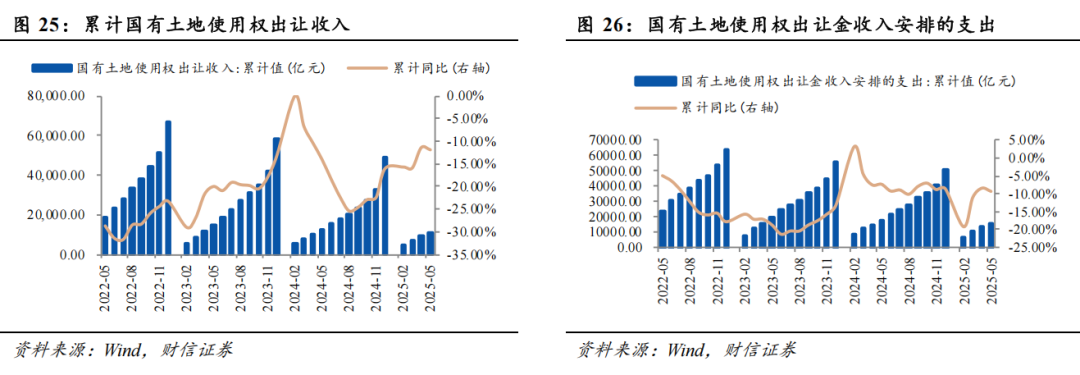

4.1 房地产与财政收入

截至2025年5月,地方本级政府性基金收入中,累计国有土地使用权出让收入11281.00亿元,同比减少11.90%;地方本级政府性基金支出中,累计国有土地使用权出让金收入安排的支出16113.00亿元,同比减少9.30%。

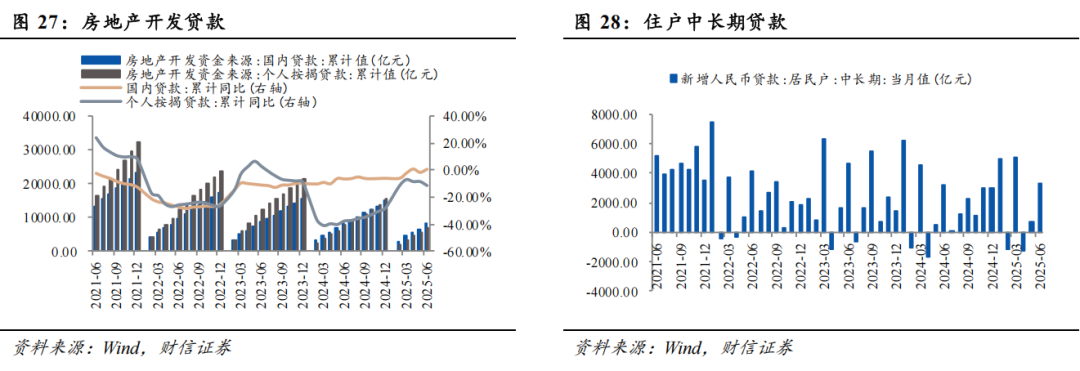

4.2 房地产与货币金融

截至2025年6月,全国房地产开发资金中国内贷款累计8245.33亿元,同比增加0.60%;个人按揭贷款累计6847.00亿元,同比减少11.40%。2025年6月,居民户中长期人民币贷款当月新增3353.00亿元,同比多增151.00亿元。

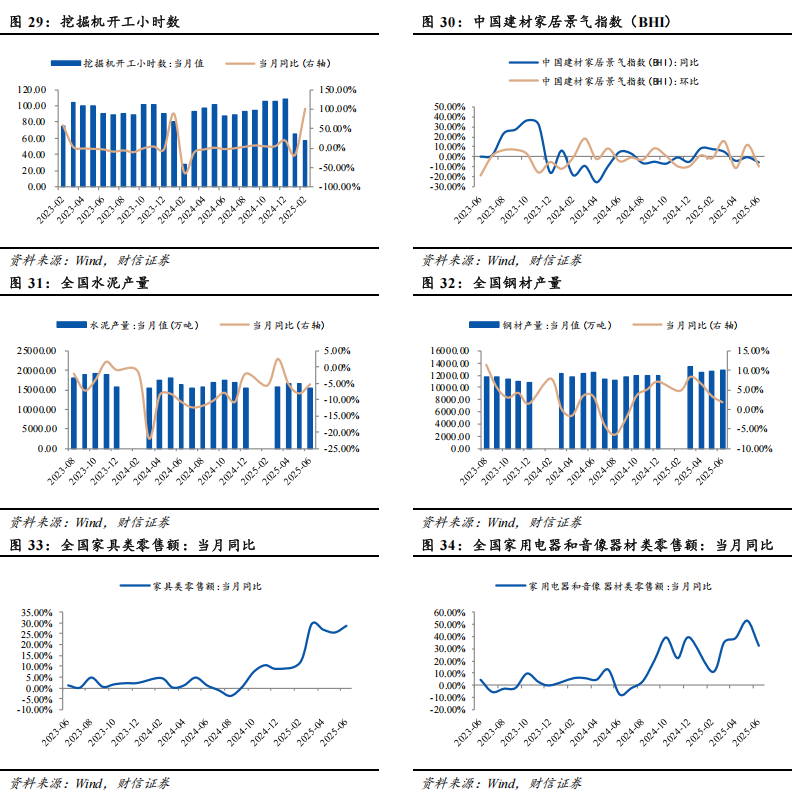

4.3 房地产相关产业链动态

截至2025年2月,全国挖掘机开工小时数当月同比增加100.70%。截至2025年6月,建材家居景气指数同比下降5.47%。截至2025年6月,家具类零售额同比增加28.70%。截至2025年6月,家用电器和音像器材类零售额同比增加32.40%。截至2025年6月,水泥产量同比减少5.30%。截至2025年6月,钢材产量同比增加1.80%。

5

房地产市场与资本市场

5.1 债券市场

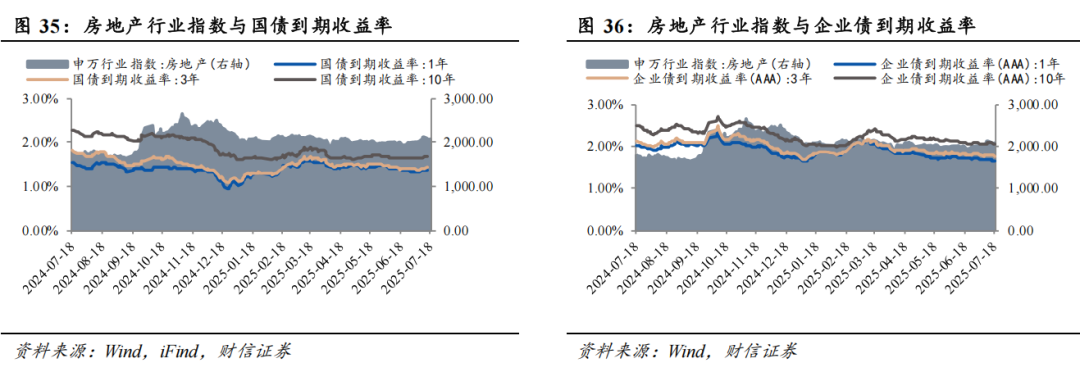

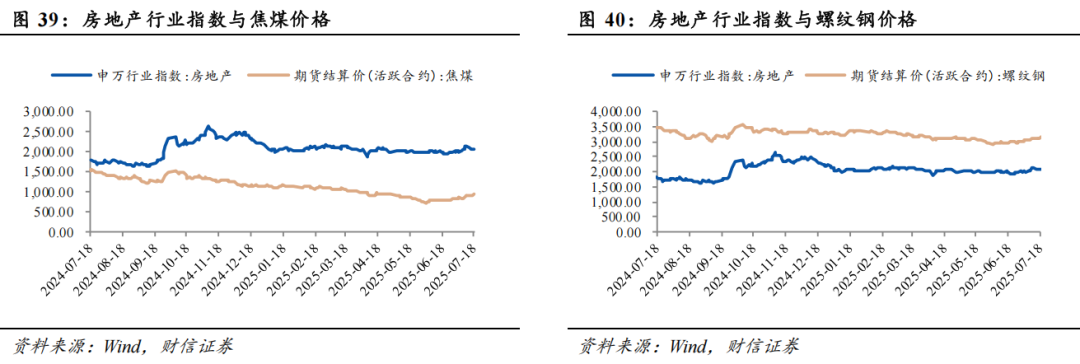

近年以来,国债与企业债收益率与房地产行业指数走势基本一致。房地产行业作为国民经济的重要组成部分,一方面行业景气度欠佳可能使得经济基本面承压;另一方面可能推动央行降准降息,带动无风险利率下行。截至2025年7月18日,1年期国债到期收益率周环比下跌2.12BP,3年期国债到期收益率周环比下跌1.15BP,10年期国债到期收益率周环比下跌0.01BP;AAA企业债中,1年期企业债到期收益率周环比下跌1.32BP,3年期企业债到期收益率周环比下跌2.16BP,10年期企业债到期收益率周环比下跌1.61BP。

5.2 权益市场

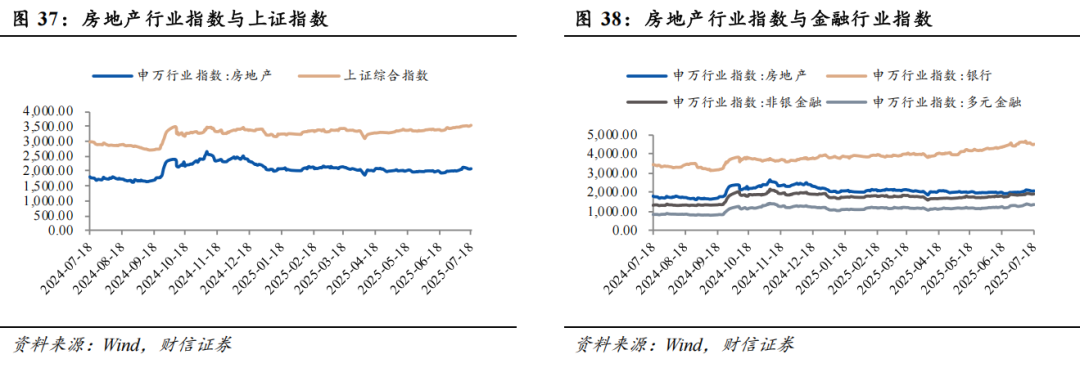

房地产板块是上证综指成份中所占权重较高的一部分,因此房地产行业的景气度与上证综指显著正相关,房地产行业指数与上证综指走势基本一致;此外,同为上证综指主要构成的金融板块与房地产板块也存在较强的相关性。截至2025年7月18日,房地产板块周环比下跌2.17%,上证综合指数周环比上涨0.69%,银行板块周环比下跌1.03%。

5.3 商品市场

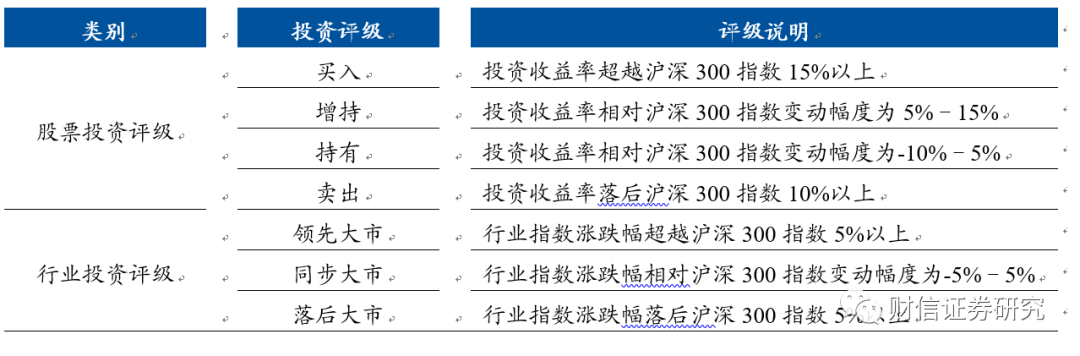

房地产是煤炭、钢铁的消费终端之一,煤炭与钢铁的期货价格与房地产行业指数的走势均存在一定的时滞性,从房地产行业传导到煤炭、钢铁等上游行业的时间大约为4个月左右。截至2025年7月18日,焦煤期货结算价周环比上涨2.53%,螺纹钢期货结算价周环比上涨0.73%。

6

风险提示 ]article_adlist-->政策效果不及预期;需求复苏不及预期。

]article_adlist-->投资评级系统说明

]article_adlist-->投资评级系统说明以报告发布日后的6-12个月内,所评股票/行业涨跌幅相对于同期市场指数的涨跌幅度为基准。

]article_adlist--> ]article_adlist-->

]article_adlist-->免责声明

本报告风险等级定为R2,由财信证券股份有限公司(以下简称“本公司”)制作,本公司具有中国证监会核准的证券投资咨询业务资格。

根据《证券期货投资者适当性管理办法》,本报告仅供本公司客户中风险评级高于R2级(含R2级)的投资者使用。本报告对于接收报告的客户而言属于高度机密,只有符合条件的客户才能使用。本公司不会因接收人收到本报告而视其为本公司当然客户。本报告仅在相关法律法规许可的情况下发放,并仅为提供信息而发送,概不构成任何广告。

本报告所引用信息来源于公开资料,本公司对该信息的准确性、完整性或可靠性不作任何保证。本报告所载的信息、资料、建议及预测仅反映本公司于本报告公开发布当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可能撰写并发布与本报告所载资料、建议及预测不一致的报告。本公司对已发报告无更新义务,若报告中所含信息发生变化,本公司可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。 ]article_adlist-->本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司及本公司员工或者关联机构不承诺投资者一定获利,不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此作出的任何投资决策与本公司及本公司员工或者关联机构无关,投资者自主作出投资决策并自行承担投资风险。

市场有风险,投资需谨慎。投资者不应将本报告作为投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。本公司或关联机构可能会持有本报告中所提到的公司所发行的证券并进行交易,也可能涉及为该等公司提供或争取提供投资银行、财务顾问、咨询服务、金融产品等相关服务,投资者应充分考虑可能存在的利益冲突。本公司的资产管理部门、自营业务部门及其他投资业务部门可能独立作出与本报告中意见或建议不一致的投资决策。

本报告版权仅为本公司所有,未经事先书面授权,任何机构和个人(包括本公司客户及员工)均不得以任何形式、任何目的对本报告进行翻版、刊发、转载、复制、发表、篡改、引用或传播,或以任何侵犯本公司版权的其他方式使用,请投资者谨慎使用未经授权刊载、转发或传播的本公司研究报告。经过书面授权的引用、刊载、转发,需注明出处为“财信证券股份有限公司”及发布日期等法律法规规定的相关内容,且不得对本报告进行任何有悖原意的删节和修改。 ]article_adlist-->本报告由财信证券研究发展中心对许可范围内人员统一发送,任何人不得在公众媒体或其它渠道对外公开发布。任何机构和个人(包括本公司内部客户及员工)对外散发本报告的,则该机构和个人独自为此发送行为负责,本公司不因此承担任何责任并保留对该机构和个人追究相应法律责任的权利。 ]article_adlist-->财信证券研究发展中心 ]article_adlist-->财信证券研究发展中心分为宏观策略、综合金融、大制造、大消费和大周期5大研究团队,研究领域涵盖市场策略、行业研究、公司研究,以及基金、债券研究等,已基本完成A股主要行业及重点上市公司的全覆盖。研究报告除自有研究业务平台及微信公众号外,授权同花顺、Wind、东方财富、证券时报、湖南日报、潇湘晨报、红网、Alpha派和朝阳永续刊载或转发。未经授权刊载或转载的,财信证券将追究其相应的法律责任。 ]article_adlist-->网址:stock.hnchasing.com

地址:湖南省长沙市芙蓉中路二段80号顺天国际财富中心28层

邮编:410005

电话:0731-84403360

传真:0731-84403438

点击关注了解更多精彩内容!!

]article_adlist-->

点击关注了解更多精彩内容!!

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

线上股票配资专业,股票配资工具,配资炒股入门知识提示:文章来自网络,不代表本站观点。